三、 稅務籌畫

(一) 選址

近年來國內地方政府為招商引資,競相出臺各類稅收優惠政策,政策種類名目繁多,例如橫琴和天津東麗區的企業/個人所得稅和增值稅按照地方留存部分一定百分比例先征後返;寧波梅山地區的按實繳稅額的一定百分比扶持等等。關於中央與地方的分成,所得稅是60%和40%;增值稅是對半分。目前來看,未來長期趨勢是國稅和地稅口徑趨於統一化。

目前前海針對前海片區內註冊的企業所得稅有如下規定:對主營業務符合產業准入目錄及優惠目錄,且業務收入占收入總額的70%以上的前海企業減按15%的稅率徵收企業所得稅。

(二) 基金管理人與GP主體分離

將GP與基金管理人主體分離,是實務中常見的結構。從稅務的角度來講,這種結構是為了將基金管理費和carry部分區分開來,從而分別繳納不同稅種,避免出現carry部分繳納增值稅的情形(即管理費收入繳納增值稅,而carry部分依據“先分後稅”原則繳納所得稅)。從法律的角度來講,基金管理人而非GP,避免承擔無限責任,依據中基協最新的有關規定,此種情況需要提供基金管理人與GP的關聯證明材料才可備案。

(三) 管理團隊以LP身份認購份額

管理團隊以LP的身份認購份額,從而所得激勵是以carry的形式發放而非工資薪金所得,前者節稅效率更高,因為若是以基金管理公司員工的身份獲得這一部分激勵,存在雙重徵稅的情況,而且個人工資薪金按7級超額累進稅率執行。

(四) 由9月6日國務院常務會議得到的啟示

會議決定完善政策確保創投基金稅負總體不增。

因此,在後續中基協做管理人登記的時候,投資範圍上應往創投領域上靠。

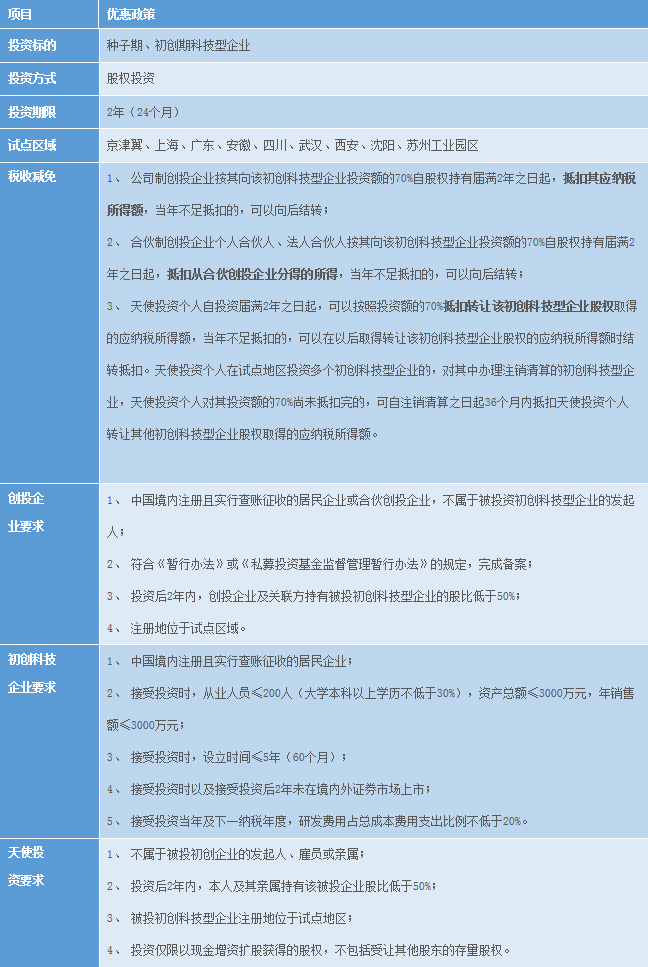

財稅[2017]38號創投機構稅收優惠政策:

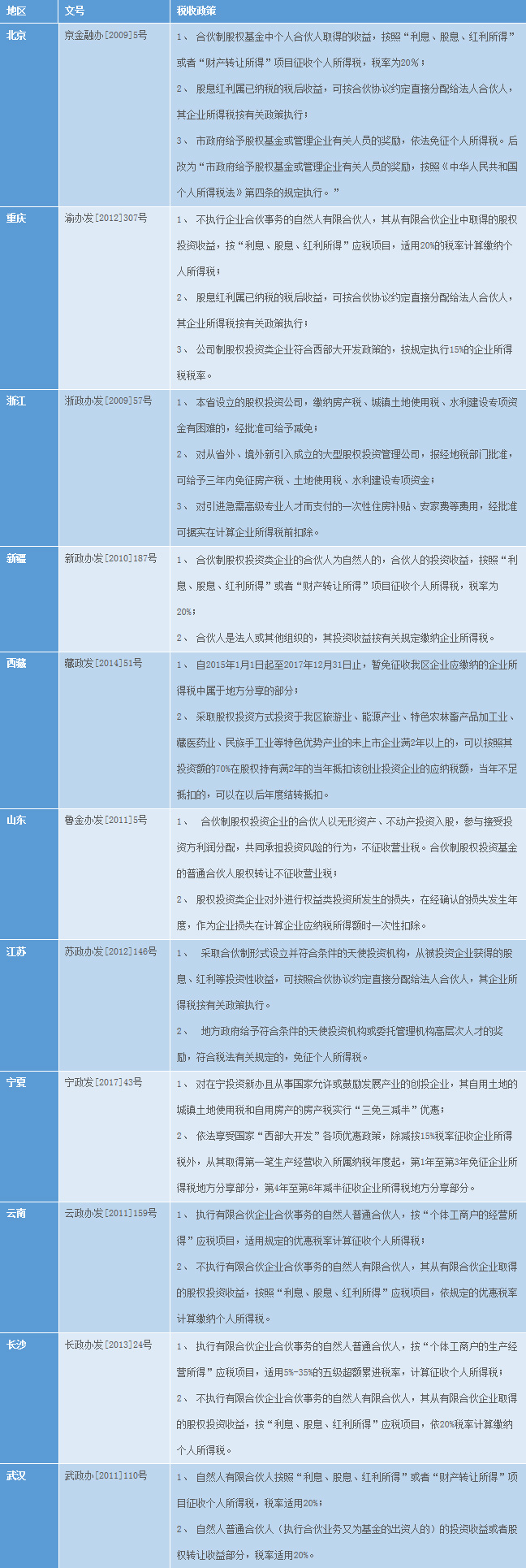

附表:各地私募股權投資企業稅收優惠

本表資料經北大法寶檢索顯示有效,但在具體適用時,仍需聽取當地稅務部門的視窗意見。

章節附註:

[7] 《中華人民共和國企業所得稅法》第六條 企業以貨幣形式和非貨幣形式從各種來源取得的收入,為收入總額。包括:

(一)銷售貨物收入;(二)提供勞務收入;(三)轉讓財產收入;(四)股息、紅利等權益性投資收益;(五)利息收入;(六)租金收入;(七)特許權使用費收入;(八)接受捐贈收入;(九)其他收入。

(全文完)

下一篇:沒有下一篇